Der EUDR-Countdown: 3 Hacks, wie KMU das Lieferketten-Chaos bis Juni 2026 noch in den Griff bekommen

Es ist März 2026. Wenn Sie beim Blick auf den Kalender noch entspannt sind, haben Sie wahrscheinlich eine entscheidende Frist

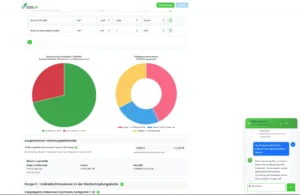

Scope 1, 2 & 3 Emissionen einfach erklärt: Ein Leitfaden für KMU

Wenn Sie sich mit Nachhaltigkeit oder der Erstellung eines Berichts nach dem VSME-Standard beschäftigen, stoßen Sie unweigerlich auf drei Begriffe:

Fehler im VSME-Bericht vermeiden: Darum ist eine KI wie ChatGPT die falsche Wahl.

Kann man Nachhaltigkeitsberichte mit KI erstellen? Wir zeigen Ihnen Argumente, warum spezialisierte Software Ihnen Zeit, Ärger und Nerven spart.